オーナーズ

オーナーズ

金利タイプだけじゃない!住宅ローンのプランが多様化しています。 2016年 03月 09日

「マイホームが欲しい!」と思ったあなた。「どんな家にしようかな?」と夢が膨らむけれど、一番の心配はやっぱり住宅ローンのことですよね。以前は「会社員の夫が一人で住宅ローンを組む」ことが一般的でしたが、雇用形態やライフスタイルの多様化に伴い、今まで「住宅ローンが組みにくい」と言われていた方を対象としたプランや、夫婦の収入を合算できるプランなど、バリエーションが増えてきました。固定金利や変動金利といった金利タイプも気になるところですが、今回は、借りたい人の雇用形態やライフスタイルに合わせた住宅ローンの情報を調べました!

自営業や派遣社員でも

借りやすい住宅ローンとは?

個人事業主(自営業者やフリーランスなど)や派遣社員、契約社員などの住宅ローン審査は厳しい。そんなイメージが定着していますが、安定した収入があることを証明できるなどの条件がクリアできればちゃんと融資を受けることができます。

比較的融資を受けやすいと言われているのが住宅金融支援機構の【フラット35】。一般的な金融機関の住宅ローンと違って借入期間の金利がずっと一定なので、収入が不安定な個人事業主などでも返済計画が立てやすいところがメリットです。省エネルギー性に優れた住宅などを購入する場合は、金利が一定期間引き下げられる【フラット35】Sという制度もあります。

また、「個人事業応援型」や「派遣・契約社員応援型」、「働く女性応援型」など、これまでは「住宅ローンが組めない」とマイホームの夢を諦めがちだった方を対象とした商品を提供している金融機関もあります。「疾病保障」というサービスもあり、万が一病気などで働けなくなった場合に備えてリスクを軽減できるところが安心ですね。地方銀行やネット銀行は多様なケースに対応できることが多いようです。地域密着型の工務店などでは、営業担当者がお客様に合った住宅ローンのプランを探してくれますので、諦めずに相談してみましょう!

共働き夫婦や二世帯住宅なら

借り方にもバリエーションが。

たとえば夫婦ともに正社員、ご主人が正社員で奥様がパートなど、様々な共働きの形がありますよね。また、不況による経済不安などから子世帯が単独で家を建てることが難しくなり、二世帯住宅への注目度が増しているとか。ここでは、共働き夫婦や親子が協力して住宅ローンを組む場合のパターンをご紹介します。

・ 収入合算

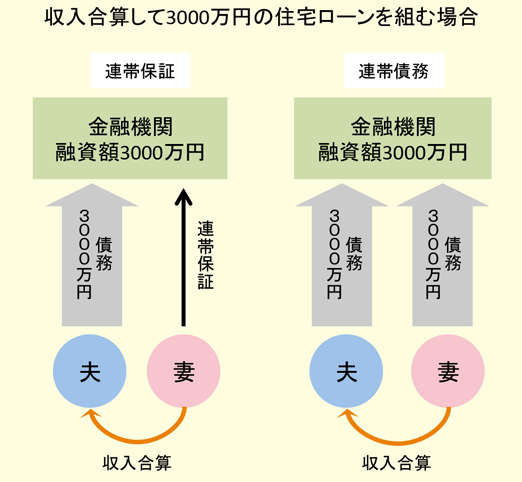

融資を受ける本人の収入だけでは借入希望額に届かない場合、配偶者の収入を加えることで借入金額を増やせるのが「収入合算」です。金融機関によって合算できる金額が変わるためご注意を。片方がパート社員でも、継続的な収入があれば収入合算が可能です。ただし、主たる債務者の「連帯保証人」または「連帯債務者」になる必要があります。

【連帯保証人とは】

連帯保証人は、債務者が返済をしなかった場合に、債務者に代わり返済する責任を負います。たとえば夫婦の収入を合算し、夫が債務者となって3000万円の融資を受ける場合、妻が連帯保証人となります。住宅ローン控除の適用は夫のみ。多くの金融機関の収入合算では、この形が取られています。

【連帯債務者とは】

債務者と同等に返済義務を負うのが連帯債務者です。夫が主たる債務者となり3000万円の融資を受けた場合、連帯債務者である妻にも3000万円の返済義務があります(債務額自体は3000万円)。金融機関にとっては、夫婦二人が債務者となります。負担割合に応じて、夫婦ともに住宅ローン控除を受けることができるのがメリット。連帯債務は【フラット35】で採用されていますが、一般の金融機関で取り扱っているケースは少ないようです。

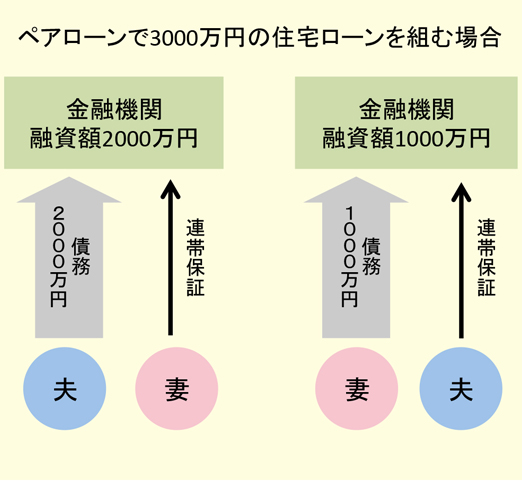

・ペアローン

収入のある夫婦が、それぞれの名義で住宅ローンを借りるパターンです。単独で融資を受ける場合や収入合算よりも借入金額がアップする可能性があります。2つの住宅ローンを契約することになり、事務手数料や印紙代等はそれぞれにかかりますが、夫婦ともに住宅ローン控除が受けられるため、妻の収入が高い場合はメリットが大きくなることも。ペアローンの場合は、お互いが連帯保証人となります。

・親子リレーローン

二世帯住宅や、将来は親子で同居する予定の方などは、親子で協力してローンを組むことが可能です。住宅ローンは、申し込み時の年齢が高いと借入期間が短くなり、希望の金額に満たないケースがあります。親子リレーローンなら、申し込み者本人の直系卑属(子・孫等)またはその配偶者で定期的収入があるなど、住宅ローンの後継者となる要件を満たす方がいれば高齢になっても借入期間の長い住宅ローンを申し込むことが可能に。子が親の返済を引き継ぐ親子リレーローンでは、子が親の連帯債務者となります。共働き夫婦同様、親子でペアローンを組むことも。リレーローンにするかペアローンがいいか、親子でじっくり話し合うことが大切です。

このほか、別荘やセカンドハウス、離れて暮らす家族や親族のための不動産購入など、ライフスタイルに合わせた住宅ローンのプランを用意している金融機関もあります。雇用形態や家族の暮らし方だけでなく、住まいに対する価値観が多様化している今、住宅ローンも「自分に合うものを探す」時代なのかもしれません。家づくりの依頼先も、様々な住宅ローンに柔軟に対応してくれる会社を選びましょう!

(記事内の情報は平成28年1月時点のものです)